25倍市盈率的中科曙光是贵还是便宜?

股价的快速上涨,似乎是因为政策的激励,似乎是因为英伟达的火热,似乎是SORA的新突破…… 但冷静分析,本质上还是过高的估值,经历了漫长时间的消化之后,有了性价比。

到了股价该上涨的时候,就会有各种利好结队而来,反之亦然;毕竟人工智能已经不是什么新鲜事。

开年后的这几天,中科曙光高调的上涨了好几天:

何况,人工智能目前也还只是初级阶段,在我们A股就更是如此,所以来日方长。

股价的快速上涨,似乎是因为政策的激励,似乎是因为英伟达的火热,似乎是SORA的新突破…… 但冷静分析,本质上还是过高的估值,经历了漫长时间的消化之后,有了性价比。

到了股价该上涨的时候,就会有各种利好结队而来,反之亦然;毕竟人工智能已经不是什么新鲜事。

人工智能太重要了,你用你熟悉的所有形容词来形容它的重要性,都不会太过分。好在人工智能对世界的改变还才刚刚开始,这样一个伟大的旅程我们必须要去参与,即使从0开始学习,只要开始了,一切都还来得及。

所谓算力即国力,可见作为国家算力建设的骨干成员,中科曙光当然可以寄予许多的期待。

但中科曙光不只是概念,它还有着优良的业绩作为支撑。

上图:中科曙光上市于2013-2015年那一轮的牛市之中,疯狂的情绪将股价迅速推升到了九霄云外!

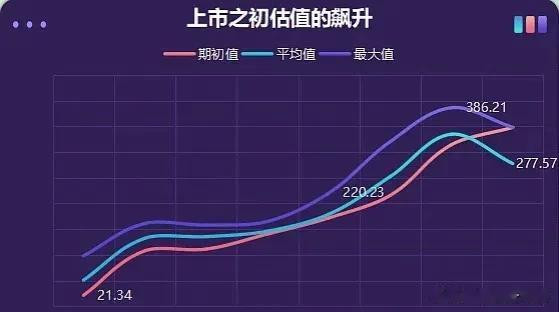

作为上市审批制产物的中科曙光,2014年上市当日的开盘价为7.6元,连续22个涨停板之后,才稍微歇口气,之后继续大涨;到2015年5月28日,股价就冲上了169的高点,点市盈率高达386倍!

上图:上市之初狂飙的市盈率,高点超过386!

上图:远早于中科曙光上市的浪潮信息,在同一时间段里的估值并没有像中科曙光那么高光!

之前有多么疯狂之后就会有多么悲凉,当然悲凉的人是那些俗称为韭菜的小散,他们天然后知后觉,被冲天的情绪所裹挟:

上图:从169.99到45.88只用了不到100天的时间,跌幅高达-73%!

看到这些历史K线,仿佛就看到了小散们伤心的泪水,看到了众生的无知、无奈与凄凉!也看到了隐藏在背后的刽子手们的狞笑!

股市悲剧的不断循环,其实最大的杀手就是人性的贪婪与恐惧,当我们还没有起码的投资认知的时候来到股市,就相当于一个赤手空拳的战士来到战场。

冷眼旁观,高估值是真的毒药,而持续的高成长往往难以成为现实。

上图:经历了漫长的岁月,当年荒诞的高估值一点一点的被融化,25倍左右的估值来到了我们的面前。

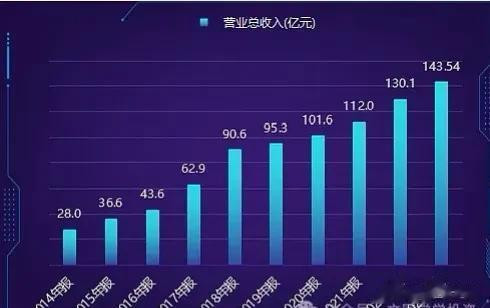

上图:上市以来,营收稳定增长,没有下滑的年份

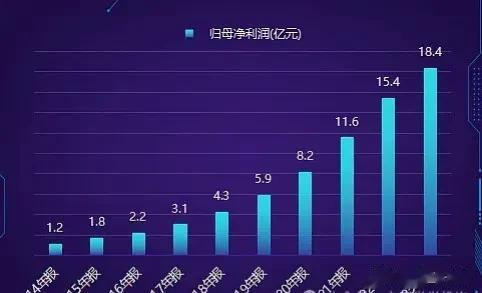

上图:净利润稳定增长,也没有下滑的年份

上图:自2014年上市以来,公司无论营业收入还是净利润,虽然增幅有所波动,但年年都是正增长,从业绩的稳定性而言,这已经很难能可贵了

即使我们不太了解人工智能是怎么回事,甚至也不知道CPU、GPU是干什么的,但是中科曙光是GJ队的成员,并且是一家持续盈利的GJ队;知道了这个信息,他就值得我们去关注。

上图:上市以来的9年时间,净利润增长15倍,年化35.93%,已经是十分出色的成绩了!

奈何上市之初,连续22个涨停板加上之后余兴未尽的大涨,提前透支了后面若干年的业绩,如果高位追涨买入,当然,漫长的被套的岁月就会与你相伴随。

所以科技股的投资,确实需要有别于传统的价值股,不过我们也不要搞忘了贵州茅台在2007年的高点之后,也有过7年时间的漫长调整。

追高总是伴随着不幸,而合理甚至低估的好股票,就是送给我们的美好礼物了。

25倍PE的中科曙光是一件美好的礼物吗?

如果站在谨慎、悲观的角度,25倍PE的中科曙光,为什么就不可以是12.5呢?为什么就不可以是5倍呢?在港股里很多基本面不错的股票,他们的市盈率都低于10倍! 从这个意义上来说,估值永远没有绝对的标准,所以投资既是科学更是艺术,每个人的判断都来自于他的人生认知,虽然我们经常被告诫,不要凭感觉来做决定,每一个“我觉得”都有可能是陷阱,但是“我觉得”何尝就不是人生的智慧呢?

即使是丹尼尔.卡尼曼,这位诺贝尔奖获得者,在其名著《思考,快与慢》中也认为,系统1和系统2各有千秋,各司其职。

“我觉得”就是系统1,而深度研究无疑就属于系统2了。

阅人无数的你面对骗子自然能够一眼识穿,人生的积淀让你化繁为简。

从“我觉得”的角度,我选择了25倍PE的中科曙光;从系统2的角度,目前的研究还远远不够,所以也就还只是持有约1%的观察仓位。

不过,投资的事情就是考验你的耐性;慢慢的,不着急,往往还就对了。

未完待续......

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。